Voor bedrijven in de financiële sector die vaak internationale betalingen en transacties uitvoeren, bestaat er ondertussen een interessante technologie die dit proces aanzienlijk vereenvoudigt: Blockchain. Wat is nu precies het voordeel van Blockchain te implementeren?

Financiële transacties zonder Blockchain

Om de voordelen van deze oplossing te achterhalen is het belangrijk om te weten hoe transacties precies uitgevoerd worden. Dit gaat als volgt:

Elke bank of aanbieder van betalingsdiensten houdt de gegevens van hun eigen betalingen, transacties en fondsen bij in gecentraliseerde databases. Deze worden up-to-date gehouden op basis van berichten die ze binnen krijgen van andere partijen die betrokken zijn bij het uitvoeren van hun transacties. Om een transactie effectief te kunnen uitvoeren moeten ze ook nog communiceren met de centrale clearing en settlement autoriteiten van de munt waarin ze handelen. Zo kan het zijn dat er om een betaling uit te voeren meerdere partijen nodig zijn.

Each ‘participant’ and central authority have their own cut-off ties. This means that a certain process participant won’t be able to execute his part of the job on the same day if he hasn’t received the proper instructions before his cut-off time.

Elke deelnemer en centrale autoriteit heeft ook zijn eigen cut-off tijden. Dit wil zeggen dat een bepaalde deelnemer in het proces zijn deel van het werk niet binnen de dag kan uitvoeren als het de nodige instructies voor zijn cut-off time niet krijgt. Elke deelnemer in het proces vraagt hier uiteraard ook een fee voor.

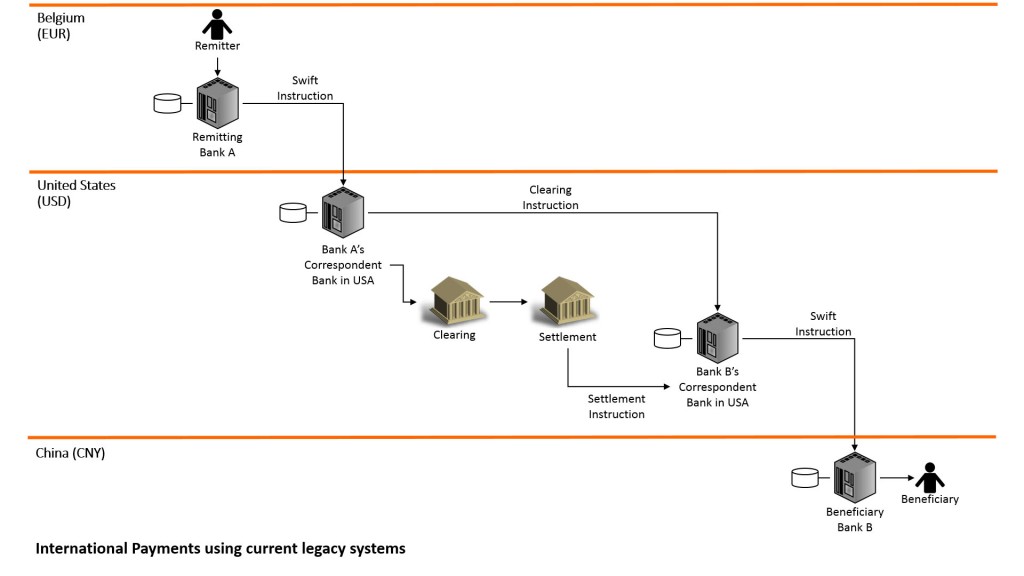

In bovenstaande afbeelding zie je bij wijze van voorbeeld het proces van een internationale betaling in dollar vanuit België naar China. Omdat een munt altijd binnen zijn eigen jurisdictie moet blijven, moet deze betaling eerst helemaal naar Amerika om daar langs hun clearing en settlement systemen te passeren voor het naar China kan. Een dergelijke betaling kan dus, hoe klein ook, dagen tot weken duren en meer dan 100 euro kosten met zich meebrengen. En, niet onbelangrijk, als er ergens iets misloopt in de communicatie tussen de betrokken partijen (wat wel degelijk voorkomt) kan een betaling wel heel lang onderweg blijven. Voor de bank is het dan weer een zeer arbeidsintensieve en dure klus om uit te klaren wat er juist gebeurd is.

Financiële transacties met Blockchain

Dit proces kan sterk vereenvoudigd worden door de Blockchain-technologie. Maar wat houdt dat in?

Blockchain kan gezien worden als een gedistribueerde database waarbij informatie opgeslagen wordt in een gedecentraliseerd schema dat bestaat uit een virtueel netwerk van deelnemers. In de context van transacties kunnen we de blockchain voorstellen als een gedecentraliseerd grootboek van de historiek van alle transacties die ooit uitgevoerd zijn door de leden van het netwerk.

Dit wordt mogelijk gemaakt door het ketenen van blokken met transacties. Dat is ook waar de naam blockchain vandaan komt. Dit proces verloopt als volgt:

Een transactie wordt eerst gedefinieerd en versleuteld door middel van een digitale handtekening. Bij de definitie worden onder andere de zender, het bedrag en de ontvanger vastgelegd.

Vervolgens wordt de transactie ontsleuteld en geauthentiseerd door het netwerk. In de volgende stap worden alle transacties verzameld in een blok, wat eigenlijk niets anders is dan het uitvoeren van een update van het grootboek van transactie. Op een vooropgestelde tijdstip wordt dit blok dan ter validatie gelegd bij de validerende leden van het netwerk. Als laatste wordt het blok op een chronologische manier geketend aan de rest van de blokken en uitgezonden naar het volledige netwerk.

Wat zijn de belangrijkste verschillen en de voordelen?

Het belangrijkste verschil met de huidige gang van zaken is dus het feit dat transacties op een gedeelde database opgeslagen worden en door niemand nog veranderd kunnen worden. Hierdoor zijn alle saldo’s altijd up-to-date en is het niet meer nodig om berichten heen en weer te sturen om dan je eigen databases op basis van die informatie aan te passen. Hier kan er dan ook geen betaling verloren geraken of vast komen te zitten. Zo wordt de uitvoering van onze dollarbetaling van België naar China ook maar een kwestie van seconden i.p.v. dagen of weken. Aangezien het gehele proces zo snel en volledig automatisch gebeurt, zijn de kosten ook vrijwel verwaarloosbaar in vergelijking met de kosten uit het eerste voorbeeld.

Het blockchain proces hierboven beschrijft enkel het algemene principe. Om bijvoorbeeld echt internationale betalingen mogelijk te maken met behulp van deze technologie moeten ook echte oplossingen ontwikkeld en geïmplementeerd worden.

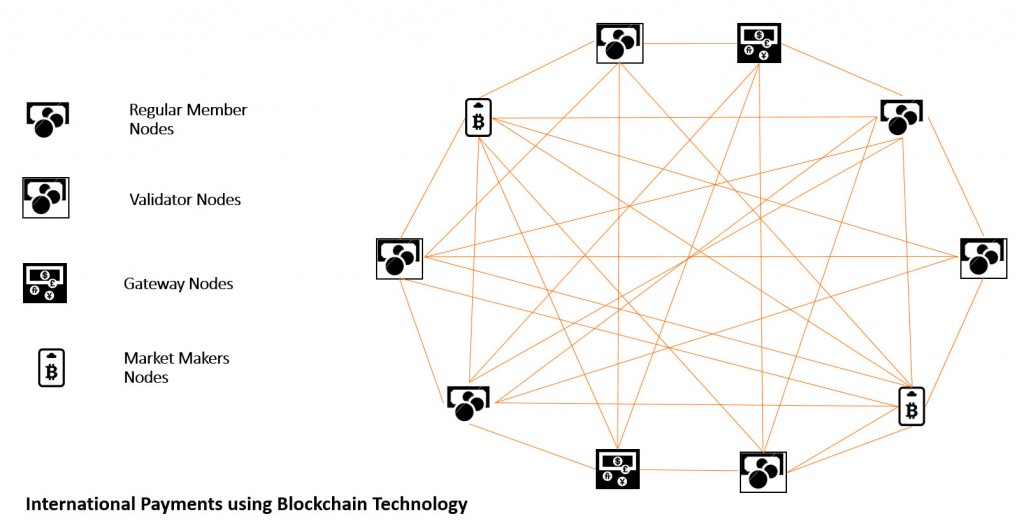

Een oplossing om internationale betalingen uit te voeren is bijvoorbeeld het opzetten van een privaat netwerk door een consortium van financiële instituties waarin de rol van elke deelnemer contractueel bepaald is. Het is trouwens in zo’n soort oplossingen dat de industrie vooral geïnteresseerd is.

In zo’n oplossing heb je dan naast de gewone participanten, die enkel betalingen kunnen uitvoeren en ontvangen, en participanten die contractueel de bevoegdheid hebben om te valideren nog minstens twee andere soorten participanten: de ‘gateway’ en marketmaker participanten.

De gateway participanten zijn instituties die voor een bepaalde munt, bijvoorbeeld de euro, een digitale versie ervan creëren waarmee er gehandeld kan worden binnen het netwerk. Hierbij houden zij dan het equivalent als onderpand bij de bevoegde centrale bank (in casu bij de Europese Centrale Bank (ECB)). De marketmaker participanten zijn dan in feite Foreign Exchange (FX) bedrijven die handelen in de digitale versies van de verschillende wereldmunteenheden.

Voor onze dollarbetaling vanuit België naar China betekent dit dat er voor deze specifieke transactie binnen het netwerk de digitale versies van de euro en yuan verhandeld worden. De marketmaker met de beste conversieprijs wordt automatisch geselecteerd en de transactie wordt in een fractie van enkele seconden uitgevoerd, zonder de tussenkomst van centrale autoriteiten.

Hopelijk ben ik er met deze blog in geslaagd de algemene concepten van de blockchain technologie en het potentieel ervan duidelijk te kunnen kaderen. Daarnaast is de belangrijkste takeaway het feit dat alle spelers die een cruciale rol spelen in het faciliteren of uitvoeren van betalingen (zoals SWIFT of VISA) deze nieuwe technologie al aan het uitproberen zijn.

Het effectief integreren van een Blockchain-oplossing binnen het legacy-systeemlandschap van een bank of eender welk bedrijf dat betalingsdiensten aanbiedt brengt tal van uitdagingen met zich mee. Heb je hier vragen rond, aarzel dan niet om ons te contacteren.